Grillkotelett oder Hamburger? Der Zinsteller ist angerichtet!

Das erste Quartal des Jahres ist vorüber und die Impfgeschwindigkeiten der einzelnen Nationen belasten noch immer als Risikofaktor die Erholung der Weltkonjunktur.

Während in Europa der Anteil an der geimpften Bevölkerung 15% beträgt, haben in den USA 42% der Bevölkerung mindestens eine Impfdosis erhalten. Die hohen Impfraten in den USA zeigen ihre Wirkung, denn die Wirtschaftsindikatoren veranschaulichen seit Monaten ein Expandieren der US-Wirtschaft und liefern somit positive Überraschungen an den Finanzmärkten.

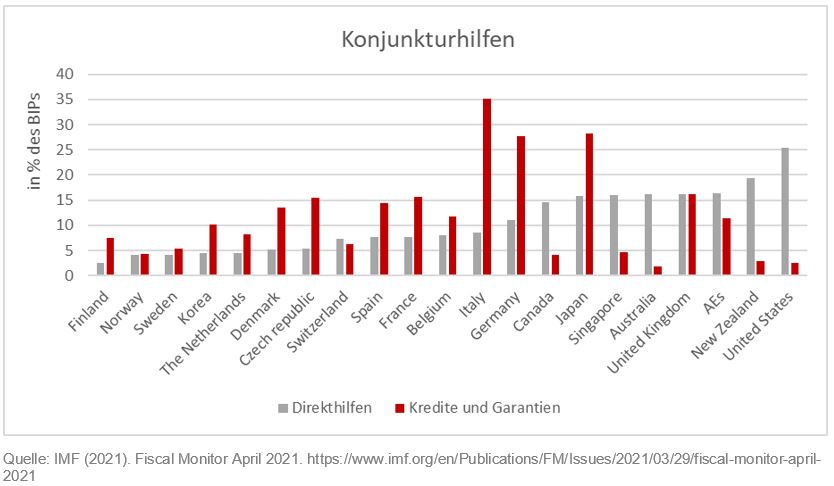

Neben der erfolgreichen Impfkampagne unterstützen aber auch die massiven Fiskalmaßnahmen der US-Regierung die Erholung der US-Konjunktur. Die USA haben anders als die europäischen Staaten auf Direkthilfen gesetzt. 25% des BIPs flossen in dieser Form an Privathaushalte und Unternehmen. Europäischen Staaten setzten hingegen überwiegend auf Kredite und Garantien um die Volkswirtschaften zu unterstützen.

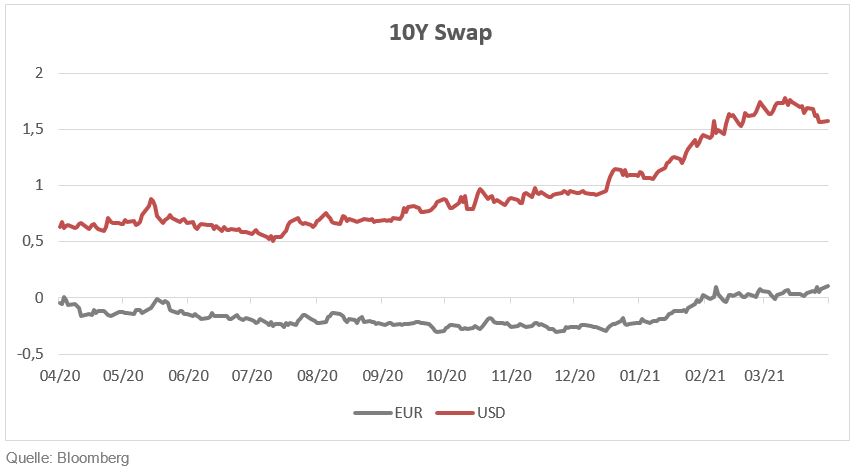

Die Konjunkturpakete der USA haben aber auch die US-Inflationserwartungen beflügelt. Für das Jahr 2021 prognostiziert die FED eine Inflationsrate von 2,4%. Der Anstieg der Inflation in Verbindung mit erhöhten Inflationserwartungen haben in den vergangenen Monaten auch zu einem Anstieg der US-Zinsen geführt. FED-Chairman Powell zeigt sich aber angesichts des Zinsniveaus relativ unbesorgt und begründete den Zinsanstieg dadurch, dass der Markt die verbesserten Konjunkturdaten und -prognosen einpreist.

Im Vergleich dazu reagierten die EUR-Zinsmärkte noch sehr verhalten im ersten Quartal. Mittlerweile haben aber die Inflationserwartungen im EUR-Raum leicht zugelegt. Aufgrund der in den kommenden 6 bis 8 Wochen erwarteten deutlichen Fortschritte der Impfkampagne könnten die Märkte ein stärkeres Eurozonen-Wirtschaftswachstum einpreisen. Ein Zinsanstieg im 10-Jahres-EUR-Swap (risikofreier Zinssatz) über die Marke von 0,20% erscheint bis Jahresende möglich.

Mit Blick auf die EUR-Zinskurve bleibt es daher spannend wie sich diese in den kommenden Monaten verhalten wird, wenn die Impfraten hierzulande an Dynamik gewinnen und europaweit Öffnungsschritte wieder angedacht werden. Ein rascher Euro-Zinsanstieg könnte aber die Staatsverschuldung der Euroländer enorm belasten. Unter diesem Szenario erscheint es möglich, dass die EZB weitere Maßnahmen beschließt um die Zinsen weiter niedrig zu halten.

Der EZB-Rat hatte ja vorerst beschlossen das PEPP-Kaufprogramm bis März 2022 fortzuführen. Ein größerer EUR-Zinsanstieg erscheint deshalb vor 2022 eher unwahrscheinlich.

Die Rückkehr zu einer Normalisierung der Geldpolitik wird somit ein steiniger Weg in Europa. Für InvestorInnen erscheint somit der US-Hamburger interessanter, da die USD-Zinsen mittelfristig mehr Aufwärtspotenzial haben könnten. Beim heimischen Grillkotelett (EUR-Wertpapiere) lassen sich derzeit im kürzeren Laufzeitbereich nur in Unternehmens oder High Yield- Anleihen positive Renditen vereinnahmen.

Hierbei handelt es sich um eine Marketingmitteilung. Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissens-stand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor. Die Angaben gemäß § 25 Mediengesetz finden Sie unter diesem Link.