Zinssenkungsfantasie: Das Bild dreht sich!

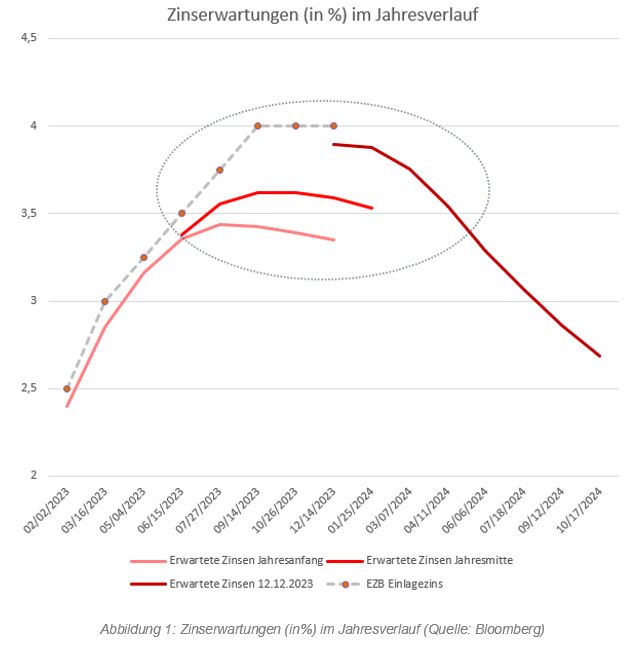

Betrachtet man die Veränderung der Zinserwartung über die letzten Monate, zeigt sich ein wandelndes Bild der erwarteten Zinsdynamik, welche folglich die Frage nach dem Zinshöhepunkt erneut in den Raum wirft. Im Verlauf des Jahres 2023, ist zu erkennen, dass sich der Markt aktuell auf fallende Zinsen im Jahr 2024 einstellt. Bereits von einem Zinsrückgang in der Eurozone von 125 Basispunkten (1,25%) geht der Markt im Jahr 2024 aus.

Dieses Bild hat nicht immer gleich ausgesehen. Vergleicht man die aktuellen Erwartungen mit jenen im Jahresverlauf, zeigt sich, dass der Markt von Beginn bis Mitte des Jahres eine Zinssenkung bereits Ende 2023 erwartet hätte. Ab der Jahresmitte verschiebt sich dieses Bild der ersten erwarteten Zinssenkung allmählich in das Jahr 2024: „Higher for longer“. (siehe Abbildung 1)

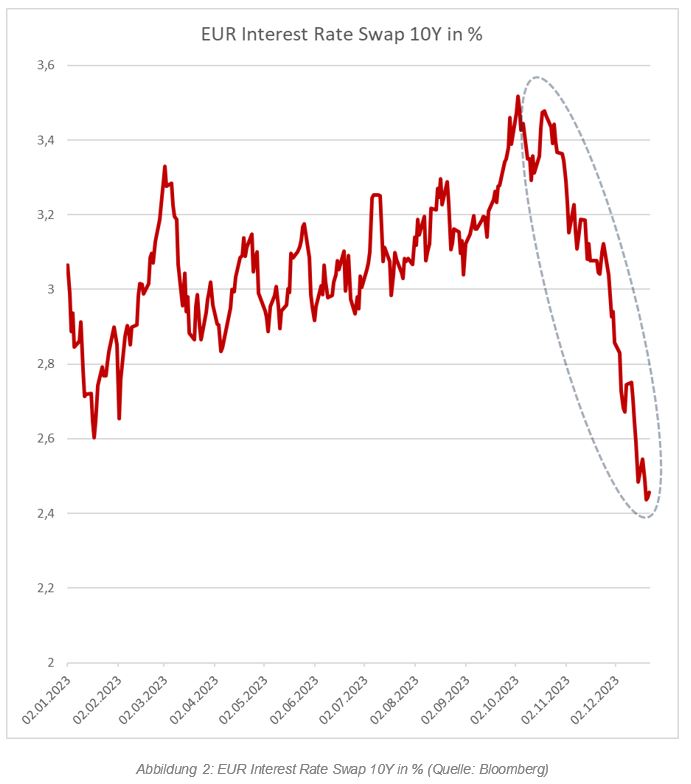

Nun befinden wir uns jedoch an einem interessanten Punkt. Der Markt schätzt die Wahrscheinlichkeit weitere Zinserhöhungen unwahrscheinlicher und Zinssenkungen wahrscheinlicher als am Jahresanfang ein. Um genau zu sein mit einer Wahrscheinlichkeit von 58,3% im März 2024 und 98% im April 2024 eine Zinssenkung (Stand: 12/12/2023). Doch wie handeln aktuell Finanzintermediäre Zinssätze? Ende Oktober leitete sich bei den Swap Sätzen (Interest Rate Swap 10Y) im Jahresverlauf nun ein stärkerer Abwärtstrend ein (Siehe Abbildung 2). Zinsswaps sind Vereinbarungen zwischen zwei Parteien, die Zinszahlungen auf festgelegte Nennbeträge untereinander auszutauschen. Diese Sätze geben somit die gehandelten Zinsen am Markt wieder. Der Swapsatz für gehandelte Zinsen mit 10-jähriger Laufzeit erreichte in diesem Jahr mit 3,5% sein Hoch am 3 Oktober 2023.

Seitdem sank der Satz auf mittlerweile 2,44% (Stand: 21/12/2023). Dies zeigt, dass der Markt aktuell 10-jährige Zinsen zu niedrigeren Sätzen handelt, also noch in den Monaten zuvor. Finanzintermediäre sind also nun bereit niedrigere Zinssätze gegen einen variablen Zinssatz zu tauschen.

Die EZB hat in ihrer Dezembersitzung den Leitzins zum zweiten Mal in Folge unverändert gelassen. In den USA hat die amerikanische Notenbank bereits das dritte Mal in Folge den Leitzins unverändert gelassen. Die Federal Reserve kommunizierte in ihrer Dezembersitzung für das kommende Jahr, dass Sie die Tür für Zinssenkungen öffnet. Die Dot-Plots implizieren aktuell in den USA drei Zinssenkungsschritte im Jahr 2024, jedoch setzen Marktakteure hier noch einen drauf und erwarten im gesamten Jahr 2023 eine Senkung des Leitzinsniveaus in den USA um 150 Basispunkte. Bei der EZB zeigte sich ein ähnlich, aber nicht völlig identes Bild. Die europäische Notenbank kommunizierte, dass ein datenabhängiger Pfad beibehalten wird und die Zinsen auf einem ausreichend restriktiven Niveau gehalten werden. Dies unterscheidet sich vom Wording der amerikanischen Notenbank, welche für das Jahr 2024 bereits drei Zinssenkungen in Aussicht stellen.

Geht der Markt hier aber eventuell doch etwas zu voreilig mit raschen Zinssenkungen um?

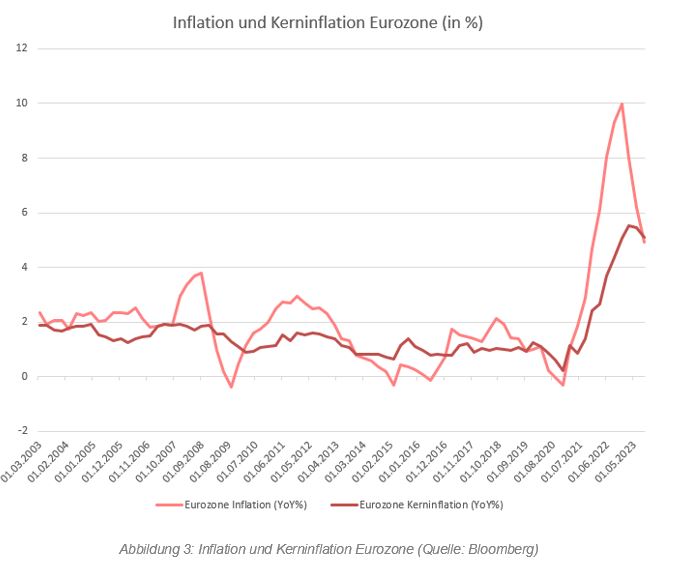

Ein Faktor, welcher in Folge die aktuell recht euphorischen Erwartungen in Sachen Zinssenkungen für das nächste Jahr entgegenwirken könnte, ist nach wie vor das Thema Inflation. Notenbanken streben in der Regel eine stabile Inflationsrate um die 2 % an, welche als gesund für ein nachhaltiges Wirtschaftswachstum gilt. Die EZB kommunizierte bereits in der Dezembersitzung eine Schätzung, dass im Jahr 2025 eine Senkung der Teuerungsrate auf 2,1 Prozent erwartet wird. Aktuell schwächen sich Spezialeffekte der Inflationsentwicklung jedoch ab und damit könnte der aktuell recht rapide Inflationsrückgang an Kraft verlieren, wodurch sich in Folge die Erwartungen der sinkenden Zinsentwicklung weiter nach hinten verzögern könnte. (siehe Abbildung 3)

Im Jahr 2022 hatten stark schwankende Energiepreise großen Einfluss auf die Gesamtinflation. Dieser Effekt (Spezialeffekt) schwächt sich nun, durch ein sich beruhigenden Energiemarkt, allmählich ab. Die Kerninflation ist aber historisch gesehen weiterhin mit 5,1% auf einem recht hartnäckig hohen Niveau. Die Kerninflationsrate hat sich seit einem Hoch im Jahr 2023 von 5,5 % im März nur um 0,4% erholt, wohingegen sich die Gesamtinflationsrate von 9,97 % seit Beginn des Jahres fast halbiert hat. Die Kerninflation zeigt die Entwicklung der Inflation ohne die Einflüsse der Entwicklungen in den Bereichen Energie und Nahrungsmittel.

Ob die EZB die Türe für Zinssenkungen demnächst öffnet oder nicht, hängt also ausschlaggebend von der weiteren Entwicklung der Inflation in der Eurozone ab.

Quelle: Bloomberg

Marketingmitteilung: Die vorliegenden Informationen dienen lediglich der unverbindlichen Information von Kunden. Diese Marketingmitteilung stellt weder eine Anlageberatung noch eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar. Sie berücksichtigt nicht die persönlichen Merkmale des Kunden und kann eine individuelle Beratung und Risikoaufklärung durch einen Berater nicht ersetzen.

Veranlagungen in Finanzinstrumente bergen neben Chancen auch Risiken und können mit erheblichen Verlusten verbunden sein.

Handelt es sich bei den angegebenen Werten um Vergangenheitswerte, können zukünftige Entwicklungen davon nicht abgeleitet werden.

Einschätzungen/Prognosen sind kein verlässlicher Indikator für die künftige Entwicklung.

Die Angaben gemäß § 25 Mediengesetz finden Sie unter folgendem Link

Fotoquelle: Eric Krügl

Autor:

Nils Göstason, BSc

Treasury und Handel, Oberbank AG