Stagflation – ein Extremszenario

In den vergangenen Tagen wurde der Begriff „Stagflation“ laut Daten von Google Trends so häufig nachgeschlagen wie seit der globalen Finanzkrise 2008/09 nicht mehr. Ein extremer Anstieg der europäischen Gaspreise und empfindliche Unterbrechungen bei den Versorgungsketten lässt Erinnerungen an ein ziemlich extremes Wirtschaftsphänomen wach werden, das vor einem halben Jahrhundert das makroökonomische Umfeld prägte.

Was war passiert?

Im Herbst 1973 drosselte die OAPEC (Organization of Arab Petroleum Exporting Countries) die Fördermenge um fünf Prozent, um die westlichen Nationen anlässlich des Jom-Kippur Krieges unter Druck zu setzen. Infolgedessen stieg der Ölpreis innerhalb eines Jahres von drei US-Dollar pro Barrel auf bis zu 12 US-Dollar. Daraus resultierte ein Marktumfeld mit schwachem Wirtschaftswachstum, hoher Arbeitslosigkeit, abnehmende Realeinkommen, da die Nominallöhne nicht mit der Wareninflation mithalten konnten und das Comeback der Nassrasur, um die der damalige Bundeskanzler Bruno Kreisky wohl scherzhaft gebeten hatte, um Energie zu sparen.

Wie ist die Lage heute?

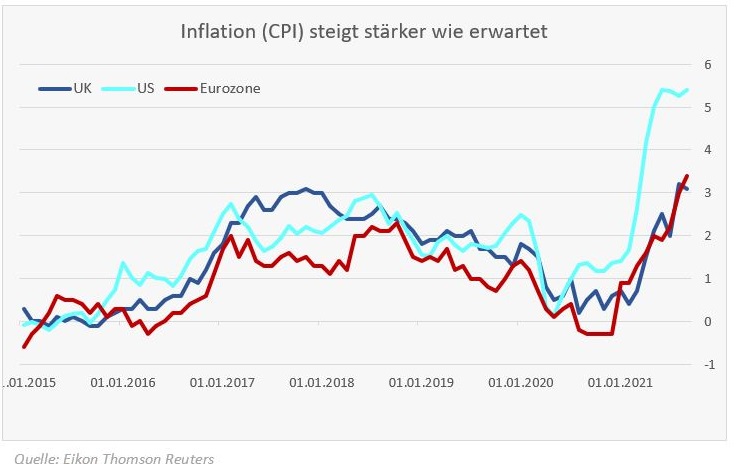

Die aktuelle Situation sieht tatsächlich nicht allzu freundlich aus. Nachdem sich die Wirtschaft in den ersten beiden Quartalen überraschend schnell erholt hat und mit der Einführung von Corona-Impfstoffen sämtliche Einschränkungen weggefallen sind, stieg die Verbrauchernachfrage rasant an, obwohl die Lieferketten noch immer von der Auswirkung der Pandemie betroffen sind. Viele Märkte sind noch von verschiedensten Engpässen betroffen, welche die Preise weiter ansteigen lassen und somit die Inflationsraten nach oben treiben. Das Szenario einer Lohn-Preis-Spirale droht.

Somit gibt es zwar gewisse Parallelen zu den 1970er Jahren, jedoch ist die Lage bei Weitem nicht so prekär wie damals. In vielen Teilen der Welt ist das Wirtschaftswachstum weiterhin robust. Zudem sind die Arbeitnehmer heutzutage nicht mehr in dem Maße organisiert, wie sie es in den vergangenen Jahrzehnten einmal waren, sodass das Szenario einer Lohn-Preis-Spirale auf kurze Sicht noch relativ unwahrscheinlich ist. Zu guter Letzt wären da auch noch die Notenbanken, die durch das Herunterfahren der expansiven Geldpolitik und das Anheben der Zinssätze die Inflation erfolgreich im Griff haben sollten, sofern die Inflationserwartungen nicht bedeutend ansteigen. Jedoch fallen geldpolitische Entscheidung in stagflationären Phasen besonders schwer, da sich die Notenbanker entscheiden müssen, ob sie das Wachstum ankurbeln oder die Inflation bremsen wollen. Beide Ziele lassen sich leider nicht gleichzeitig umsetzen.

Zusammenfassend kann gesagt werden, dass sich das Risiko einer Stagflation in den letzten Wochen zwar erhöht hat, es aber ein Extremszenario bleibt. Momentan gehen die Märkte davon aus, dass sich die Lieferkettenproblematik in den kommenden Monaten verbessert und die Inflationsraten in die Zielbereiche der jeweiligen Notenbanken zurückbewegen.

Hierbei handelt es sich um eine Marketingmitteilung. Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissens-stand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor. Die Angaben gemäß § 25 Mediengesetz finden Sie unter diesem Link.