Inflation – Totgeglaubte leben länger, oder doch nicht?

Der Sommer neigt sich dem Ende zu, die Durchimpfungsraten steigen und die Wirtschaft brummt. Trotz der Angst vor „Delta“, wie die derzeit präsenteste Form von SARS Covid-19 genannt wird, wirkt das Marktumfeld positiv und die FED beginnt offen über ein Tapering nachzudenken. Wäre da nicht die Ungewissheit hinsichtlich der Nachhaltigkeit des Inflationsanstieg, die wie ein Damoklesschwert über der globalen Wirtschaft schwebt.

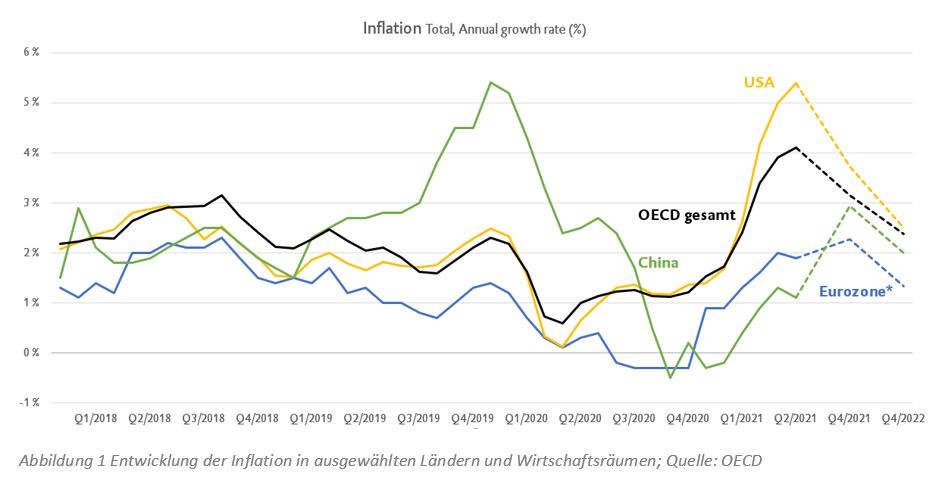

Die volkswirtschaftliche Theorie, dass die Inflation positiv mit der Geldmenge korreliert, scheint seit dem Jahr 2008 ihre Gültigkeit verloren zu haben. Die Inflationsrate lag in den letzten Jahren im EURO Raum konstant unter dem von der EZB selbst auferlegtem Ziel, diese unter, aber nahe 2% zu halten.

So fiel die Teuerung von 1,5% im Jahr 2017, mit einem kurzen Anstieg auf 1,7% im Jahr 2018, auf 1,2% im Jahr 2019. Im Jahr 2020 lag die Inflation coronabedingt bei nur 0,3%. Für das Jahr 2021 liegt die Inflationsrate aktuell bei 2,2% und somit über der von der EZB angestrebten Zielmarke. Und sie könnte noch weiter steigen. Allerdings hat die EZB ihr längerfristiges Inflationsziel angehoben, wobei die EZB nun eine Inflationsrate von 2% anstrebt. Sollte die Inflation längerfristig über diesen Wert sein, wäre die EZB gezwungen Maßnahmen zu ergreifen.

Ein wesentlicher Preistreiber waren im aktuellen Jahr die steigenden Energiepreise (in Deutschland stiegen die Preise für Benzin oder Diesel um 23,8% bzw. 27,5% und für flüssiges Erdgas sogar um 46,8%). Zusätzlich wirkten das knappe Angebot an einer Vielzahl von Gütern durch Lieferengpässe sowie eine durch die Öffnungspolitik erhöhte Nachfrage preissteigernd. Die weitere Entwicklung ist noch ungewiss, ist doch Europa stark von Importen aus Asien abhängig und respektive den Corona-Maßnahmen vor Ort ausgeliefert.

Die übereinstimmende Meinung von FED und EZB ist es, dass es sich hier nur um einen kurzfristigen Anstieg handelt und es keine langfristige Entwicklung darstellt. Die Argumente stützen sich vor allem auf Sonderfaktoren und Nachholeffekte, die sich aus dem Verlauf der Corona-Pandemie ergeben. Kurzfristig liegt ein Mix aus künstliche Angebotsverknappung durch Lockdowns und Nachholeffekten zugrunde.

Zum anderen gibt es auch Argumente für einen langanhaltenden Anstieg der Inflation. In den USA ist es für ArbeitgeberInnen zusehends schwerer geworden Arbeitskräfte zu bekommen und viele Bundesstaaten überlegen die Einführung von nationalen Mindestlöhnen von bis zu 15$ pro Stunde. Auch in Europa stehen den ArbeitgeberInnen wohl lohnseitig härtere Zeiten bevor, da sich diesseits des Atlantiks ebenfalls der Fachkräftemangel zuspitzt. Die steigende Inflation befeuert die Rufe nach einer signifikanten Erhöhung der Löhne und Gehälter. Eine Erhöhung selbiger würde langfristig und nachhaltig zu einer Preissteigerung führen.

Ob sich die Meinung der Zentralbanken, dass es sich nur um einen kurzfristigen Anstieg der Inflation handelt, oder ob wir hier auf eine langfristige Entwicklung zusteuern, werden die nächsten Wochen zeigen. Ein großes Augenmerk dürfte auf dem, kommende Woche stattfindenden, Jackson-Hole Symposium liegen. Hier wird sich zeigen ob die erste große Notenbank bereit ist mit Maßnahmen auf die Inflationszahlen zu reagieren.

Hierbei handelt es sich um eine Marketingmitteilung. Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissens-stand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor. Die Angaben gemäß § 25 Mediengesetz finden Sie unter diesem Link.