Ein Blick auf die Zeit nach Corona - kommt das große Comeback von Inflation und Zins?

Mit Ausrollen der Corona-Impfungen scheint der Optimismus zurückzukehren. Wenn sich auch Impf-Fortschritte und damit einhergehend die Wachstumsaussichten global unterscheiden, so ist zuletzt das Thema Inflation wieder stärker in den Fokus gerückt.

Insbesondere in den USA hat die Erwartung einer „Normalisierung“ deutlich zugenommen. So sind zum Beispiel die 10 Jahres-USD Zinsen seit Beginn des Jahres von rund 0,90 auf zuletzt über 1,65 Prozent gestiegen.

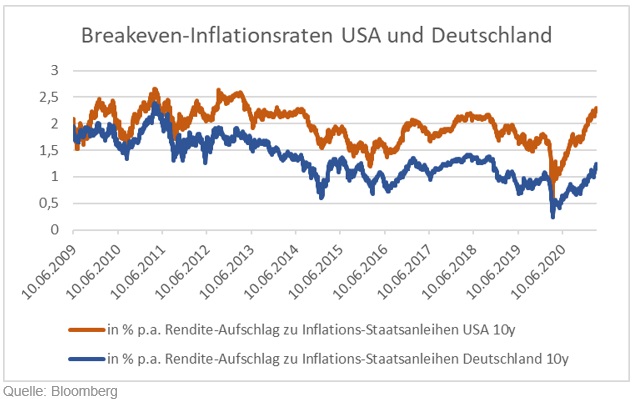

Dies ist sicher zu einem guten Teil einer gestiegenen Inflationserwartung geschuldet, was auch an der stärkeren Nachfrage nach inflationsgesicherten Anleihen erkennbar ist. Die Rendite-Differenz zwischen „normalen“ und inflationsgesicherten Staatsanleihen legt seit Monaten deutlich zu (siehe nachstehende Abbildung, im Fachjargon: Breakeven-Inflationsraten). Diese Differenz beschreibt jenes künftige Teuerungsniveau, bei dem sich der Kauf von inflationsgesicherten Anleihen bezahlt macht – was wiederum theoretisch die erwartete Inflationsrate zeigt. Die Logik: Wird mehr in Inflationsanleihen investiert, steigt die Rendite-Differenz zwischen konventionellen und inflationsgesicherten Anleihen an. Auch wenn das absolute Niveau dieser Raten mit Vorsicht zu genießen ist (weil unter anderem die Liquidität in Inflationsanleihen geringer ist), so ist die Bewegung der letzten Monate immerhin ein starkes Indiz für ein gestiegenes Interesse am Thema Inflation.

Was kann das im Hinblick auf die künftige Teuerung bedeuten? Erleben wir in Industrienationen tatsächlich das große Comeback von Inflation?

Die Tatsache, dass Zentralbanken bereits vor der Corona-Krise weltweit für eine historische Liquiditätsschwemme gesorgt hatten, hat bis dato zu keinem merklichen Anstieg von Inflationsraten in der Realwirtschaft geführt. Erklärungsversuche dafür sind vielschichtig und reichen von rückläufigen Investitionen, Billigproduktion in Schwellenländern bis hin zu Theorien wie jene der Liquiditätsfalle (kurz: dauerhaft niedrige Zinsen -> weniger Anreiz für Investition).

Befinden wir uns diesmal in einer völlig neuen Ausgangslage?

Wahrscheinlich ist davon auszugehen, dass kurzfristig „angestaute“ Konsumlust, gepaart mit ausreichend Liquidität, zu Inflationseffekten führen wird. Auch werden sich sogenannte „Basis-Effekte“ einer Normalisierung der Rohstoff-Preise bemerkbar machen. Doch von tatsächlich stark überschießender Inflation in der Realwirtschaft wird wohl auch diesmal nicht die Rede sein können. Dies legt auch wieder der Blick auf die oben angeführte Abbildung nahe. Die Niveaus der Breakeven-Inflationsraten reichen derzeit kaum an die Stände der Jahre 2010 bis 2013 heran. Erinnern wir uns zurück - zu der Zeit hat das „Inflationsgespenst“ schon alleine aufgrund der Liquiditätsschwemme (was vor allem in Europa und den USA in der Dimension noch neu war!) die Runde gemacht. Allerdings mit dem Resultat, dass kaum eine Volkswirtschaft in der Folge die gesteckten Inflationsziele erreicht hat. So ist man heutzutage sicher um die Erfahrung reicher, dass hohe Geldmenge und Liquidität nicht zwingendermaßen zu hoher Inflation führt.

Langfristig wird die Diskussion viel facettenreicher geführt werden müssen. So sind die tatsächlichen Auswirkungen der Corona-Krise im Hinblick auf Produktionsketten (Stichwort: Zurückholen von Produktion) noch offen. Hinzu kommen mögliche Maßnahmen im Zusammenhang mit der Klima-Krise (neue Investitionen, De-Globalisierung, CO2-Steuern usw.). Allesamt Faktoren, die immer wieder gern mit einem möglichen „Mehr“ an Inflation in Zusammenhang gebracht werden. Auch könnten sich demographische Effekte (Stichwort: sinkende Erwerbsbevölkerung) auswirken. Ist das denkbar? Grundsätzlich ja - allerdings ob, wie schnell und wie stark sich bestehende Strukturen ändern, ist mehr als unsicher.

Kurz- bis mittelfristig sollte also ein Inflationsanstieg durch „Nachholeffekte“ bevorstehen. Allerdings dürften diese Effekte zeitlich begrenzt sein. Eine prompte Reaktion der Notenbanken mit tatsächlicher Reduktion der Liquidität und höheren kurzfristigen Zinsen (zB Euribor) scheint unwahrscheinlich. Denn: Die Corona-Krise hat die hohe Schuldenlast noch zusätzlich befeuert und nicht zuletzt viele Staaten, aber auch Unternehmen und Private – dies- und jenseits des Atlantiks - werden auch weiterhin vom billigen Geld abhängig sein, um die Lasten tragen zu können.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissens-stand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor. Die Angaben gemäß § 25 Mediengesetz finden Sie unter diesem Link.