Devisenmarkt im US-Dollar-Modus?

Während in einigen Ländern Europas die vierte Corona-Welle wütet, steht in den USA vor allem die Inflationsdynamik im Fokus. Die Regierung Biden plant zudem massive öffentliche Investitionen. Doch Inflation und Verschuldung scheinen dem US-Dollar derzeit nicht zu schaden, ganz im Gegenteil.

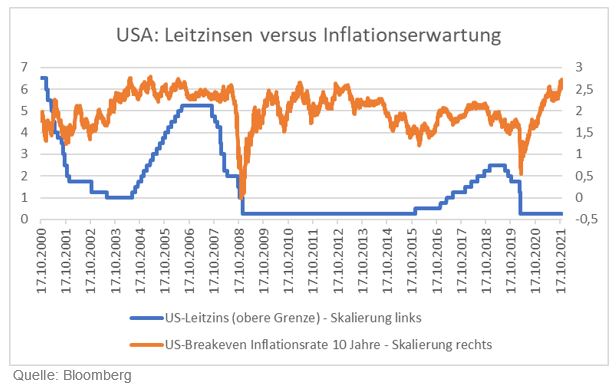

Vor allem die hohen Zinserwartungen spielen dem US-Dollar in die Karten. Ganz im Gegensatz dazu gibt sich die Europäische Zentralbank zurückhaltend, nicht zuletzt aufgrund des konjunkturellen Drohpotenzials kommender Lockdowns. So hat der US-Dollar gegenüber dem Euro seit Jahresmitte in etwa 7 Prozent an Wert gewonnen. An den Zinsmärkten sind für die USA nicht weniger als 2-3 Zinserhöhungen bis Ende 2022 berücksichtigt (Quelle: Bloomberg). Hintergrund sind die zuletzt wieder gestiegenen Inflationszahlen. Auch die Nachfrage nach inflationsgesicherten Anleihen zeichnet ein ähnliches Bild. So ist die Renditedifferenz von US-Staatsanleihen zu inflationsgesicherten Anleihen auf annähernd historischen Höchstständen (siehe im Chart die orange Linie = US-Breakeven Inflationsrate 10 Jahre). Das bedeutet, die Nachfrage nach Inflationsschutz ist ungebrochen hoch.

Ob das nun gerechtfertigt ist? Während die Rohstoffpreise überwiegend auf Höchstniveaus verharren, zeichnet sich bei den Lieferketten Beruhigung ab. Der wichtige Preisindex für weltweite Frachtraten, der Baltic Dry Index, hat zuletzt von seinen Krisen-Niveaus deutlich korrigiert und über die Hälfte seines Wertes eingebüßt. Aber unabhängig davon, ob man jetzt an dauerhaft hohe Inflation glaubt oder eben nicht, erhöhte Inflationsraten könnten uns doch einige Monate länger begleiten als gedacht.

Abgesehen von der Inflationsdiskussion erinnert diese Phase in gewisser Weise an die konsequenten US-Zinserhöhungen der Jahre 2017 bis 2018 (siehe im Chart die blaue Linie = Entwicklung US-Leitzins). Eben in Anbetracht der Inflationserwartungen (orange Linie) scheinen die Zinserwartungen auch durchaus nachvollziehbar. Die Eurozone hatte bekanntermaßen auch in diesen Jahren die Füße stillgehalten (Stichwort: Verschuldung Süd-Europa). Insofern sollte kaum überraschen, dass die US-Notenbank auch diesmal konsequenter handelt. 2018 war übrigens auch der Startschuss für eine Dollar-Rallye bis auf unter 1,1000 EUR/USD. Gibt es einen Unterschied zu damals? Die Zinserwartungen in den USA scheinen diesmal bereits zu einem guten Teil in den Kursen berücksichtigt zu sein. Gleichzeitig sind die Erwartungen für die Eurozone sehr begrenzt - ganz nach dem Motto: nicht mehr viel zu verlieren. Für den US-Dollar würde das also sicher noch etwas Potenzial bedeuten, in Anbetracht dessen dann allerdings auch nicht mehr unendlich viel. Ein EUR/USD-Kurs gegen Jahresende im Bereich 1,1100 bis 1,1200 scheint aus heutiger Sicht realistisch.

Hierbei handelt es sich um eine Marketingmitteilung. Es handelt sich bei den angegebenen Werten um Vergangenheitswerte. Zukünftige Entwicklungen können davon nicht abgeleitet werden.

Diese Unterlagen dienen lediglich der aktuellen Information und basieren auf dem Wissens-stand der mit der Erstellung betrauten Personen zum Erstellungszeitpunkt. Diese Unterlagen sind weder Angebot noch Aufforderung zum Kauf oder Verkauf der hier erwähnten Veranlagungen bzw. (Bank-)Produkte. Sämtliche in diesem Dokument enthaltenen Aussagen sind nicht als generelle Empfehlung zu werten. Obwohl wir die von uns beanspruchten Quellen als verlässlich einschätzen, übernehmen wir für die Vollständigkeit und Richtigkeit der hier wiedergegebenen Informationen keine Haftung. Insbesondere behalten wir uns einen Irrtum in Bezug auf Zahlenangaben ausdrücklich vor. Die Angaben gemäß § 25 Mediengesetz finden Sie unter diesem Link.